1.11.2019

Optimi-säästöhenkivakuutuksesta nostettavien varojen verotukseen muutoksia 1.1.2020

Optimi-säästöhenkivakuutusten tuoton verotus yhdenmukaistuu vastaamaan monia muita sijoitustuotteita tilanteissa, joissa nostetaan vain osa vakuutuksen säästöistä.

Säästö Optimi-säästöhenkivakuutuksessa muodostuu vakuutukseen maksetusta pääomasta ja pääomalle hyvitetystä tuotosta (vuotuinen laskuperustekorko ja mahdolliset asiakashyvitykset).

Nykyisen verokohtelun mukaan nostettaessa vakuutuksen säästöstä vain osa (osittainen takaisinosto), nostetaan ensin verotonta pääomaa. Pääoman nostamisen jälkeen nostetaan verotettavaa tuottoa. Osittaisen takaisinoston nykyinen verokohtelu on voimassa 31.12.2019 asti.

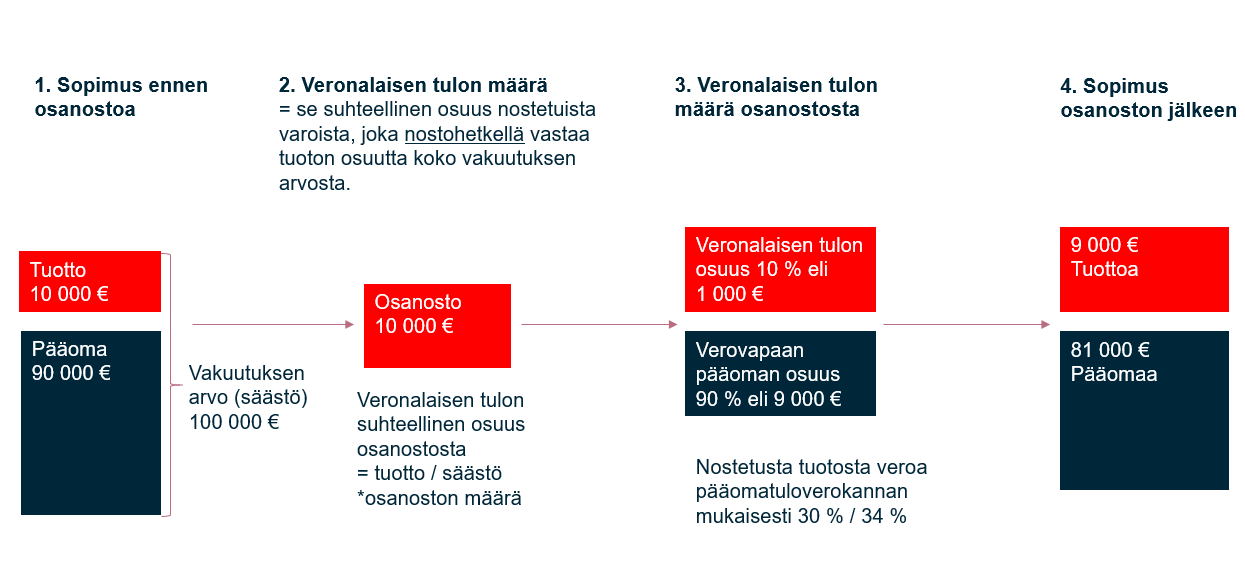

1.1.2020 alkaen osittaisena takaisinostona nostetut varat jaetaan verottomaan pääoman palautukseen ja verotettavaan tuottoon. Tuotto verotetaan pääomatulona tai yhteisötulona. Veronalaisen tulon osuus nostetuista varoista määräytyy siinä samassa suhteessa kuin tuoton osuus on varojen nostohetkellä vakuutuksen säästöstä.

Tilanteissa, joissa vakuutus päättyy kokonaan (vakuutuksenottajan tekemä koko vakuutuksen takaisinosto, vakuutetun kuolema tai erääntyminen), ei verotuskäytäntö muutu.

Esimerkki:

Optimi-vakuutusten osittainen takaisinosto ja ylimääräinen lisäetu (terminaalibonus)

Oikeus terminaalibonukseen määräytyy vakuutuksen päättyessä kokonaan eli se maksetaan

- vakuutuksen päättyessä eräpäivään,

- vakuutuksen päättyessä vakuutetun kuolemaan tai

- vakuutuksen päättyessä sopimuksen irtisanomiseen eli takaisinostoon.

Lue lisää terminaalibonuksesta kotisivuiltamme.

Kaleva on laittanut vireille ennakkoratkaisuhakemuksen Keskusverolautakuntaan koskien terminaalibonuksen huomioimista osittaisissa takaisinostoissa.

Näkemyksemme mukaan terminaalibonuksen osuutta ei tulisi ottaa huomioon säästöhenkivakuutuksen tuottona, kun verotettavan tuoton osuutta lasketaan osittaisessa takaisinostossa.

Mielestämme tuottona tulisi ottaa huomioon vain säästöille jo hyvitettyjen laskuperustekorkojen ja asiakashyvitysten määrä vähennettynä vakuutuksen kuolemanvaraturvan maksuilla.

Odotamme saavamme Keskusverolautakunnan päätöksen vuoden loppuun mennessä ja tiedotamme siitä sivuillamme.

Lisätietoja

Timo Laitinen

toimitusjohtaja

timo.laitinen@kalevavakuutus.fi

050 4244104